4张长期股权投资的转换思维导图合集,内容涵盖相关内容介绍、成本法转公允价值计量等2个部分,每张思维导图都非常漂亮,每张图片均高清晰可打印。

第1张,长期股权投资的转换思维导图高清版

第2张,长期股权投资的转换思维导图高清版

第3张,长期股权投资的转换思维导图高清版

第4张,长期股权投资的转换思维导图高清版

思维导图知识点说明:

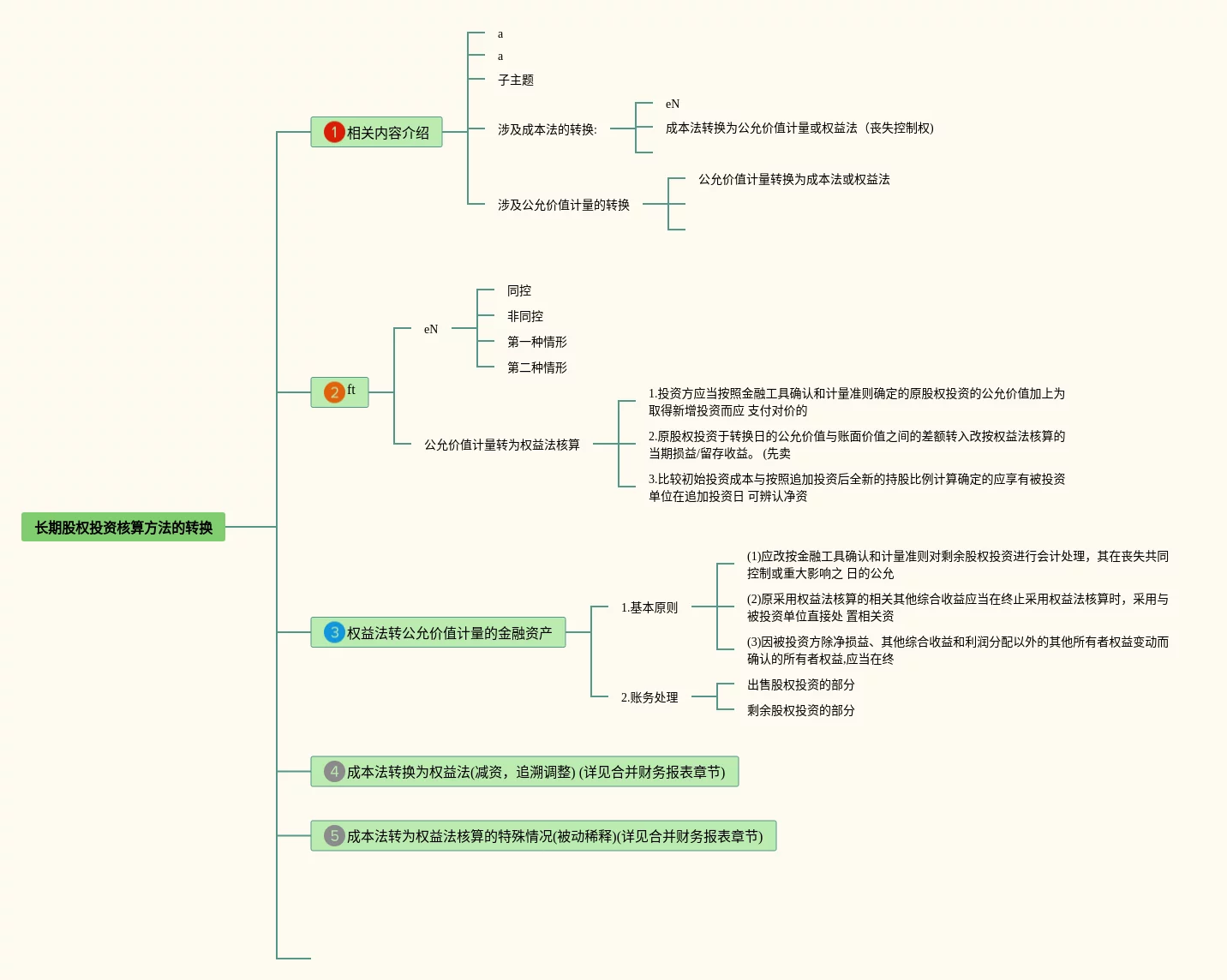

- 相关内容介绍:a

- 涉及成本法的转换:eN

- 涉及公允价值计量的转换:公允价值计量转换为成本法或权益法

- 公允价值计量转为权益法核算:1.投资方应当按照金融工具确认和计量准则确定的原股权投资的公允价值加上为取得新增投资而应 支付对价的公允价值,作为改按权益法核算的初始投资成本

- 权益法转公允价值计量的金融资产:

- 1.基本原则:(1)应改按金融工具确认和计量准则对剩余股权投资进行会计处理,其在丧失共同控制或重大影响之 日的公允价值与账面价值之间的差额计入当期损益;

- 2.账务处理:出售股权投资的部分

- 成本法转换为权益法(减资追溯调整) (详见合并财务报表章节):

- 成本法转为权益法核算的特殊情况(被动稀释)(详见合并财务报表章节):

- 成本法转公允价值计量:

- 基本原则:应改按金融工具确认和计量准则进行会计处理;

- 账务处理:处置部分权益性投资

Comments (0)